올해도 이번주가 지나면 다사다난한 22년에서 새로운 23년으로 새해가 밝습니다. 모두 올해 어떻게 지내고 있습니까? 얼마나 많은 목표를 달성했습니까? 개인적으로 어떤 곳은 만족스럽고 어떤 곳은 부족한 느낌입니다. 시간은 다시 흐르지 않으니 내가 무엇을 놓치고 있는지 알고 나아가야 한다. 오늘의 글을 시작하고 싶고, 모두가 과거로부터 배우고 미래를 명확하게 볼 수 있는 한 쌍의 눈을 기르기를 바랍니다.

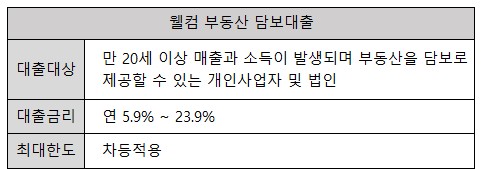

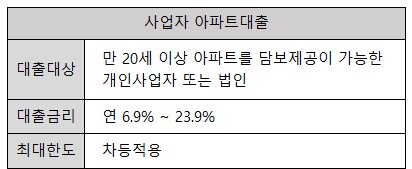

오늘은 저축은행 주택담보대출에 대해 설명드리고 한도와 금리에 대한 정보를 남겨드리겠습니다 먼저 가장 큰 장점은 아파트 시세에 비해 한도가 매우 높게 책정되어 있다는 점입니다. 청구할 수 있는 최고 LTV 비율은 최대 95%입니다. 아시다시피 사실 이 한도를 신청하기 위해서는 추가 조건을 충족해야 합니다. 점수는 점수에 따라 한도 및 이자율에 민감합니다.

저축은행 모기지는 아무나 하는 것이 아니니, 개인 운동을 하신 분들은 어떠신가요? 아니면 오랫동안 체납한 사람을 위해? 처리가 제한됩니다. 처리의 이 부분은 채무자에게 들어오는 제3자를 통해 수행될 수 있습니다. 기업자금 대출이기 때문에 DSR은 그다지 비중이 크지 않고 원리금상환도 없으며 대출금은 만기일에 일시상환하는 것이 일반적입니다. , 선택할 장소가 있으므로 선택할 수 있습니다.

위의 저축은행 사업자대출은 실제 사업을 하시는 분들은 승인율이 높지만 직장인, 프리랜서, 무직자분들도 사용이 불가능한건 아니니 세입자의 동의없이 해보세요 집에서도 대출이 가능합니다 소유자가 소유하고 있으면 배우자 모르게 긴급하게 받을 수 있는 돈입니다.

최근 주택가격은 1년 전 대비 상승감이 없기 때문에 낙찰률이나 최근 실거래가가 kb 시세보다 높지 않다면 낮출 수 있다. 낮은 가격을 계산하는 것이 합리적입니다. 곳이 많은데, 이는 한도를 발행하는 저축은행이 그에 따른 위험을 줄이기 위한 준비를 해야 하기 때문에 소비자가 비교를 통해 가장 유리한 곳을 찾기 어려울 수 있으니 나에게 맞는 가장 합리적인 곳을 선택하시기 바랍니다. 좋은 하루 되시고 행복하세요.