2022년 10월 12일 한국은행 기준금리는 0.5% 올라 2.5%→3%가 되었습니다.미국이 3번 연속 0.75% 올리며 자이언트스텝을 밟은 것보다는 느리지만 금리 상승 속도가 장난이 아니네요.1,870조원에 이르는 가계부채를 가진 우리나라 입장에서는 이자 부담은 늘고, 주택가격은 하락하고 있어 부담이 크죠.

기준금리 인상은 예정된 수순이라 놀랍진 않지만 부동산 열풍에 늘어난 가계부채의 이자부담이 슬슬 걱정되기 시작합니다.가계부채가 지난 10년 새 2배 이상으로 급증하여 2022년 상반기 기준 약 1,870조원 입니다.연 5%의 대출이자로 계산하면 92.5조원의 이자를 내야 합니다.2021년 대한민국 전체 가구수는 2,144만 가구니까 가구당 평균 87,220,149원의 대출이 있으며 매년 4,314,365원의 이자를 내야 합니다.

대출이 없는 가구가 50%가 된다하면 대출이 있는 가구의 대출이자 부담은 2배로 늘어나게 됩니다.

소득이 늘지 않는 상황에서 이자만 늘어나는 것은 가처분소득, 즉 소득 중 쓸 수 있는 돈이 줄어들게 되어 경기침체가 가속됩니다.

만약 월소득 400만원 중 150만원을 원리금상환을 하다가 금리인상으로 원리금을 월 200만원 상환해야 한다면 쓸수 있는 돈은 200만원으로 줄어들게 됩니다.37%였던 DSR은 50%까지 올라 대출을 갚는데 소득의 반을 지출해야 합니다.우리나라의 GDP 대비 가계부채 비율과 가처분소득대비 가계부채 비율 감소는 OECD에서 가장 빠르게 증가해 국민의 소득보다 빚이 더 빠르게 늘어나고 있습니다.더욱이 코로나19 시기 급격한 매출 감소를 겪었던 소상공인의 부채가 급증하고, 이들의 대출 원리금 상환 유예·만기연장 기한이 2022년 9월이었죠.만기연장 및 상환유예, 채무조정을 통해 위기를 뒤로 미루고 있지만 영원히 미룰 수는 없습니다.그 사이 경제호황이 찾아오지 않는 한 미뤄둔 부채는 언제고 모습을 드러낼텐데 그 시간이 얼마 남지 않은 것 같습니다.

가계부채 급증의 원인이었던 부동산 시장이 지금 위태롭습니다.금리 인상으로 원리금 상환이 늘어난 가계의 가처분소득이 줄어드는 것만 아니라 자산가치까지 하락하고 있습니다.가계부채 비중이 높은 우리나라의 부동산 가격이 떨어지면 자산가치가 하락하는 것 이상의 충격이 예상됩니다.

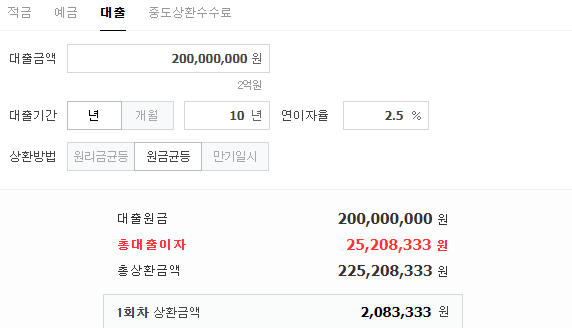

만약 자기 돈 2억, 대출 3억원으로 5억원에 산 주택의 가격이 4억원이 된다면 어떻게 될까요?대출은 그대로고, 떨어진 1억원은 자기자본에서 줄어들게 됩니다.LTV 비중은 60%→75%로 올라가게 됩니다.만약 집값이 2억원 떨어지면 어떻게 될까요?원금은 사라지고 대출과 집값이 같아지게 됩니다.은행 집 되는 겁니다.은행이 만약 부실 위험 채권 회수를 위해 발빠르게 처분에 나선다면 주택시장은 패닉에 빠질뿐만 아니라 금융위기로까지 이어져 한번도 경험 못한 경제위기로 이어질 수 있습니다.미국이 서브프라임 모기지 사태때 비슷한 수순을 밝았었습니다.

부동산 전문가들은 더 떨어질거라는 근거로 당분간 이어질 고금리를 말하고 있습니다.2023년 초까지 추가 인상이 예상되며, 인상된 금리는 단기간 내 떨어지지 않을 것이라 합니다.과도한 부채로 집을 가진 사람들의 이자부담이 늘어나 매도는 늘어나지만, 집값이 더 떨어질 것 같은 지금의 분위기에서는 주택구입을 미뤄 거래절벽이 발생하게 됩니다.집값이 떨어지면 실수요자 역시 주택을 사야할 이유가 없죠.앞으로 금리가 더 오른다고 겁을 주고 있으니 당분간은 투자를 자제하고 현금 비중을 늘려 충분히 바닥을 다진 우량 자산 매입 준비를 해둬야할 것 같습니다. ^^