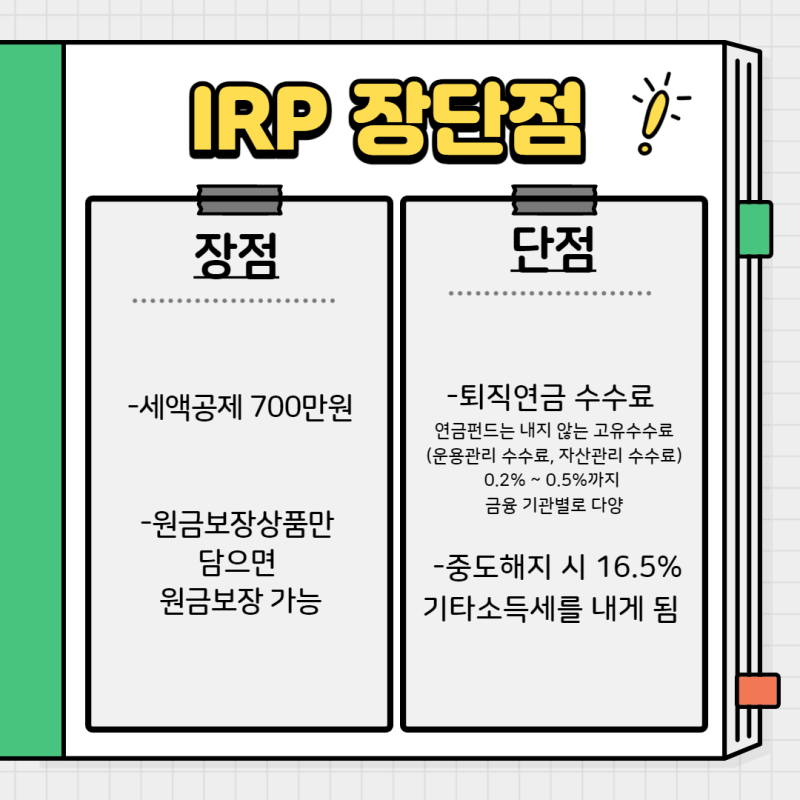

지난 포스팅에서는 IRP 계좌 개설 및 해지 방법과 연금저축과의 차이점에 대해 알아보았습니다. 오늘은 IRP계좌의 장점과 단점에 대해 자세히 알아보겠습니다! 1. IRP의 장점

.jpg?type=w800)

IRP 계좌 가입자의 경우 퇴직 혜택을 받을 때까지 세금 납부가 유예됩니다. 납세 시기가 연기되면서 원래 납부해야 할 세금은 자유롭게 다른 곳에 재투자할 수 있고, 이자소득세도 매년 내지 않아도 된다. IRP 계좌의 많은 장점 중 가장 대표적인 세 가지는 다음과 같습니다. 최대 900만원 세액공제 혜택

연간 최대 1,800만원까지 납부가 가능한 IRP계좌는 납부금액에 따라 다양한 세제혜택을 제공한다. 이때 지급한도는 연금계좌(연금저축)와 IRP계좌를 합산하여 계산하여야 합니다. 간단히 말하면, IRP계좌가 아닌 연금저축계좌에 가입한 경우, IRP계좌에 납부한 금액과 연금저축 납입액을 합산하면 연간 최대 1,800만원까지 추가할 수 있습니다. IRP 계좌에 가입하시면 연간 900만원의 세액공제를 받으실 수 있으며, 납부한 최대금액 1,800만원 중 나머지 900만원에 대해 소득세 절감 혜택을 받으실 수 있습니다. 초과 지불금 이월 및 세금 공제 적용

IRP 연간 세금 공제 한도를 초과하여 지불된 금액은 다음 해로 이월될 수 있습니다. 따라서 다음 해 이후에는 납부로 전환하여 세액공제 혜택을 받으실 수 있습니다. 올해 1,100만원을 납부했다면 900만원만 세액공제를 받을 수 있고, 나머지 200만원을 이월해 2025년 세액공제를 받을 수 있다. 단, 초과납부 이월은 해당 연도 내에서만 인정된다. 다음 연도의 세금 공제 한도. 연금수급시 소득세 30% 감면

나중에 연금을 받을 때 3.3%~5.5% 사이의 낮은 연금 소득세율이 적용될 수도 있습니다. 퇴직금을 일시금으로 받는 경우에는 퇴직금 규모와 근속기간에 따라 퇴직소득세율이 적용됩니다. 퇴직금을 IRP계좌로 받아 일시금이 아닌 연금으로 받는 경우 퇴직소득세율의 70%만 연금소득세로 납부하면 된다. 2. 연금계좌 세액공제 한도 및 공제율

총 급여(포괄소득금액) IRP 연금저축 공제율 5,500만원 이하(4,500만원 이하) 900만원 600만원 16.5% 5,500만원 초과(4,500만원 초과) 13.2%

3. IRP의 단점

장점이 많은 IRP 계좌에는 단점도 있습니다. 먼저, 취소 전 조기 출금은 불가능합니다. 따라서 갑자기 많은 돈이 필요한 경우에는 IRP에 묶인 돈이 단점이 될 수 있습니다. 또한, IRP 계좌를 조기 해지할 경우에는 세제혜택 지급, 지방소득세 등 영업이익에 대한 기타 소득세 16.5%를 모두 납부해야 합니다. 이러한 부담을 피하려면 계정을 해지하는 것보다 양도하는 것이 더 유리합니다. 55세 이후 연금을 받을 때 연금액 한도를 초과하는 금액을 인출하면 한도를 초과한 금액에 대해 기타소득세가 부과된다. 인출금액 및 방법에 따른 차감금액에 대한 세율은 아래 표를 참고해주세요!

탈퇴방법 세율 특별한 사유 없이 중도해지 기타소득세(16.5%) 55세 이후 연금수급 연금수급한도초과 기타소득세(16.5%) 연금수급한도 이내 연금소득세(3.3%~5.5%)