주택연금 연령요건 요약, 월급여 산정 등

지난해 주택연금 신규 가입자가 늘었다고 합니다. 전년 대비 가구수가 약 300가구 증가해 역대 최대치를 기록했다고 합니다. 이는 부동산 경기침체의 영향으로 풀이된다. 일반적으로 주택 가격이 하락하면 모기지 가입자 수가 증가하는 경향이 있습니다.

지난해 10월부터 주택연금 공시가격 기준이 9억원에서 12억원으로 인상된 것도 가입자 증가에 영향을 미친 것으로 풀이된다. 오늘은 주택연금에 대해 정리해보겠습니다. 주택연금

연금이란 국민연금이나 기초연금과 마찬가지로 일정 기간 동안 매달 일정 금액을 받는 것을 말합니다. 주택연금이란 집을 이용하여 연금을 받는 것을 말합니다.

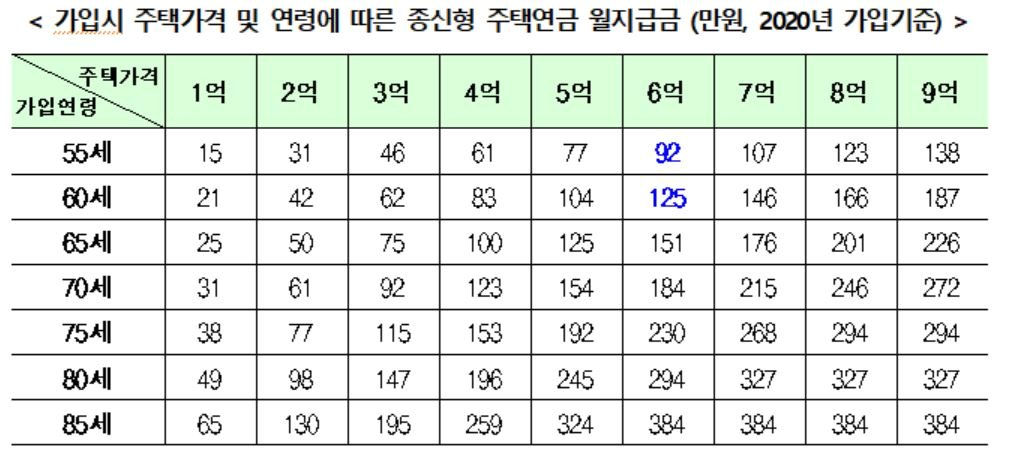

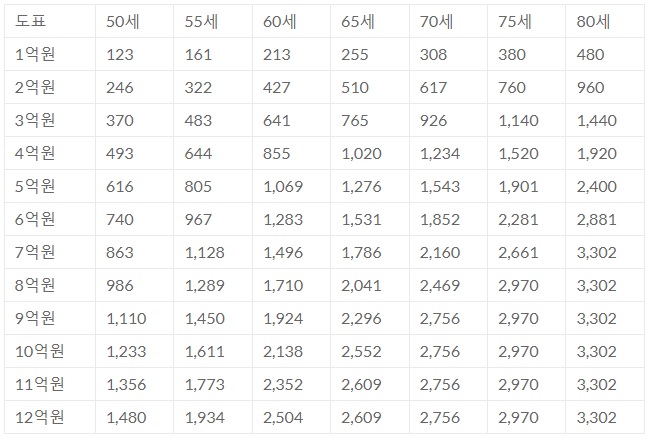

소유자가 소유한 주택을 담보로 제공하고, 소유자는 해당 주택에 계속 거주하면서 평생연금을 받는 제도입니다. 한국주택금융공사에 신청하여 정부가 보증하는 상품입니다. 부부 중 한 사람은 55세입니다. 공시가격 12억원 이하 주택 또는 주거용 오피스텔을 보유하고 있는 사람이라면 누구나 신청 가능하다. 다주택 보유자도 합산기준가격이 12억원 이하이면 신청 가능하다. 총 가격이 12억 원을 넘으면 주택 2채를 보유하고 있는 사람은 3년 이내에 주택 1채를 처분하는 조건으로 청약이 가능하다. 연금금액은 주택가격과 가입자의 연령에 따라 결정됩니다. 가격은 건설사가 인정하는 시가를 기준으로 결정된다고 합니다. 아파트의 경우 한국부동산원이나 KB시가를 순차적으로 적용하며, 아파트를 제외한 대부분의 경우 시세가 없기 때문에 감정평가사의 감정을 거쳐 시가를 적용합니다. 가입자의 나이는 부부 중 연하의 나이를 기준으로 계산됩니다. 하다. 예를 들어 본인이 65세이고 배우자가 60세인 경우 배우자의 60세를 기준으로 월 납부액이 결정됩니다. 나이가 어릴수록 월 납부액은 낮아집니다. 평생 정액으로 받으면 매달 얼마씩 받게 되는지 알아보겠습니다. 가격이 3억원이고, 후배가 70세라면 월 90만원 정도를 받게 된다. 가격이 9억 원이고 60세라면 약 184만 원을 받고, 65세에 10억 원짜리 주택을 신청하면 약 90만 원을 받게 된다. 246만원을 받게 됩니다. 위의 표를 참고하여 계산해보시면 좋을 것 같습니다. 처리방식 : 담보방식과 신탁방식이 있습니다. 모기지 방식은 배우자 사망 시 주택의 소유권 이전을 위해 등기절차가 필요하지만, 신탁 방식은 소유권 이전 없이 자동으로 연금 승계가 이루어진다는 점에서 차이가 있다. 받는 방법은 크게 3가지가 있습니다. 월 연금을 평생 동안 퇴직금으로 받는 일반주택연금 방식이 있고, 한도 내에서 일시금을 찾아 주택담보대출을 갚고 나머지는 매달 받는 것도 가능하다. 마지막으로 부부가 2억 원 이하 주택을 소유하고 기초연금 수급권자 중 1인 이상이면 일반 방식보다 최대 20%까지 더 많이 받을 수 있는 우대 지급 방식이 있다. 상품유형 월연금을 받는 종신형과 일정기간에 걸쳐 연금을 받는 정기혼합형이 있습니다. 종신형에는 매달 같은 금액을 받는 정액형과 가입 초기에 일정 기간 동안 정액 이상을 받고 다음 해부터는 적게 받는 초기증액형이 있습니다. , 매년 일정한 금액을 받는 정기증액형이 있습니다. 약정 방식은 가입 연령을 기준으로 합니다. 이에 따라 10년, 15년, 20년, 25년, 30년 중 선택한 일정 기간 동안 매달 같은 금액을 받고 평생 그곳에서 살게 된다. 이것으로 주택연금 연령조건, 월급여 산정 등에 대한 포스팅을 마치겠습니다. 읽어주셔서 감사합니다. 좋아요/친구추가/팬추가해주셔서 감사합니다.